ご訪問ありがとうございます。

皆さんは老後の資金計画をどれほど真剣に考えているでしょうか。

どのくらいの貯蓄をしておけば、いわゆる「老後破産」とならずに済むかシミュレーションしたことはありますか?

興味深い記事を発見しましたのでシェアします。

「貯金は2700万円あるし、年金と合わせて老後は余裕で乗り切れるのでは?」と考えているのは首都圏で持ち家に住むAさん夫婦。63歳の夫は60歳の時に定年退職し、現在月13万円の部分年金を受給中だ。60歳の妻はパートで月9万円の収入を得ており、世帯の1か月の収入は約22万円。一方、月の支出は食費、光熱費、交際費などで約25万円かかる。収入から支出を引いた赤字は約3万円で、年間約36万円の計算になる。夫が65歳になり、年金を満額受給すれば妻がパートを辞めても収入は変わらない予定だ。

どの家庭にも、月々の収支とは別に、持ち家の固定資産税や修繕費、レジャー費などの『特別支出』がある。Aさん宅はそれが年間50万円前後かかっている。従って年間の総赤字額は約86万円になる計算。

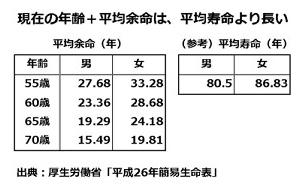

これに、一般に夫より長く生きると予想される「妻の平均余命」をかける。Aさんの妻の平均余命は29年なので、86万円×29年で2494万円。貯金2700万円から引いた残りは200万円余りで、医療・介護費用の300万円を除けばマイナスになってしまう。

如何でしょうか、、、。

2700万円あっても老後破産となってしまう可能性があるんですね。

まず平均寿命とは別に「平均余命」という統計データがあって、現在の年齢に平均余命を足すと、平均寿命より長い、という事実を知っておく必要があると思います。

2つの財布を用意する感覚

生活していく資金を考える場合には、「日常の生活費を出し入れする」財布と、「大きな出費(特別支出)に備える」財布を持つ感覚が必要だと思います。

上記の記事から分かるように、大きな出費(特別支出)に対する備えが十分でないと、老後破産の可能性が増してしまうようですね。

公的年金については、今後、年金の水準が大幅に伸びていくことはないと思われます。

なぜなら、平成27年度から「マクロ経済スライド」が導入されて、平均余命が伸び、保険料を負担する若い世代が減少すると、年金額が下がる仕組みになっているからです。

さらに当分の間、物価の上昇に合わせての年金額増は期待できないでしょう。

年金以外に、1つ目の財布に補充できるものを検討し、2つ目の財布に、安心できるような金額を確保しておくことが必要です。

不動産投資は老後破産対策になるか

病気をしたり、介護が必要になったりと想定外のお金がかかる可能性もある老後において、所有している資産から収入を得られるという安心感は大きいのではないでしょうか。

もっとも不動産投資をする場合には、フルローンではない場合、頭金として貯蓄を使ってしまいますので、一時的に貯蓄額は少なくなってしまいますが、退職後も貯蓄を増やせる可能性は不動産投資をしない場合に比べると高くなると言えるでしょう。

不動産投資は生き生きと長生きする為の、1つの対策になる可能性は高いと言えるかもしれません。

コメントを残す